ÇEK NEDİR?

Kambiyo senetlerinin bir türü olarak Ticaret Kanunumuzun 780-823 maddeleri arasında düzenlenmiş bulunan çek, önemli bir ödeme aracı olup uygulamada da sıklıkla karşımıza çıkmaktadır. (Kambiyo senetlerine ilişkin makalemize bu yazının üzerine tıklayarak erişim sağlayabilirsiniz)

Çek, kıymetli evrak niteliğine sahip, keşideci (düzenleyen), lehtar ve muhatap (banka) arasındaki üçlü bir havale ilişkisini barındıran, bir alacak hakkını içeren kambiyo senedi türüdür. Çekin temelinde bir havale ilişkisi yatmakta ve üçlü bir ilişki bulunmaktadır. Dolayısıyla çeki düzenleyen, hesabının bulunduğu bankaya, lehine çek düzenlenen (lehtar) ya da çeki ondan devralan (hamil) kişiye, kendi hesabına belirli bir bedeli ödeme; hamile de çek bedelini muhataptan tahsil etme yetkisi vermektedir.

Özetle, Bonoda üç taraf bulunur:

1-Keşideci,

2-Lehtar,

3- Muhatap (Mutlaka BANKA olmalı)

Keşideci, bir çek düzenleyip tedavüle sokarak; çekin hamiline çek bedelini tahsil yetkisini, muhatap bankaya ise keşidecinin banka nezdindeki hesabından alınacak çek bedelini lehtara ödeme yetkisini vermektedir.

DİKKAT!!! Çekte muhatabın mutlaka bir banka olması gerekir ve evrak olarak bankalar tarafından basılan çek karnelerinin kullanılması gerekir.

Çek, “emre yazılı değildir” kaydıyla veya buna benzer bir kayıtla, nama yazılı hale de getirilebilir. Çekin poliçe ve bonodan önemli bir farkı, hamiline yazılı olarak düzenlenebilmesidir. Belirli bir kişi lehine “veya hamiline” kelimelerinin veya buna benzer başka bir ibarenin eklenmesiyle düzenlenen çek, hamiline yazılı çek sayılır. Bunun yanı sıra, kimin lehine düzenlendiği gösterilmemiş olan bir çek de hamiline yazılı çek hükmündedir. Bu sebeple, lehtar, çekin zorunlu unsurlarından biri değildir.

Ticari ilişkilerde sıklıkla kullanılan çek, uygulamada da sıklıkla karşımıza çıkmakta ve bu nedenle uyuşmazlıklar doğabilmektedir. Makalemizin devamında da detaylıca açıklayacağımız üzere bir çekin kambiyo senedi vasfına haiz olabilmesi için kanunun aradığı zorunlu unsurları mutlak şekilde barındırması gerekmektedir. Makalemizin devamında ayrıca çekin alternatif zorunlu unsurlarına da yer verilmiştir.

ÇEKİN UNSURLARI?

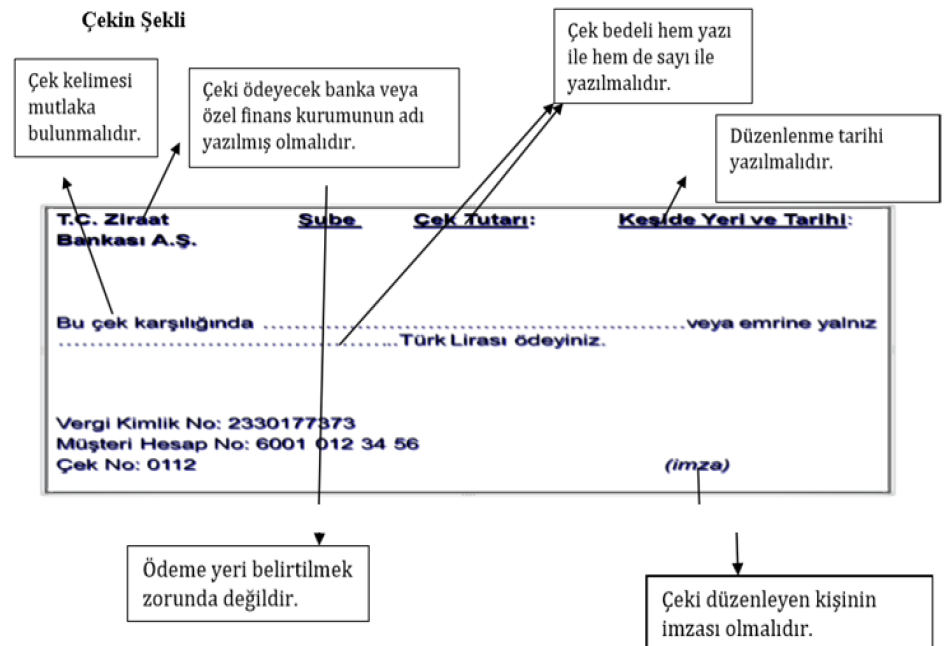

Çekte bulunması gereken unsurlar, TTK m. 780’de sayılmıştır. Çekin unsurlarına ayrı ayrı değinmek gerekirse;

1-) Zorunlu Unsurlar

*Çek kelimesinin ve eğer senet Türkçeden başka bir dilde yazılmışsa o dilde çeke karşılık kullanılan kelimenin çekte bulunması zorunludur.

*Çek kayıtsız, şartsız belirli bir bedelin ödenmesi için havaleyi içermelidir. Ödenecek meblağlar herhangi bir kayıt ya da şarta bağlanmış ise o senet geçersiz sayılmaktadır.

*Ödeyecek kimsenin (muhatabın) adının ve soyadının da çekte bulunması zorunludur. Türkiye’deki çeklerde muhatap sadece banka olabilir, bu nedenle muhatabın Ticaret Ünvanına yer verilmelidir.

*Keşide tarihinin çekte bulunması zorunludur.

*Keşide edenin imzası,

çekte bulunması zorunlu unsurlardandır.

DİKKAT!!! Görüldüğü üzere çek de diğer kambiyo senetlerinden farklı olarak LEHTAR zorunlu bir unsur değildir.

2-) Alternatifli Zorunlu Unsurlar

Keşide yeri: Keşide yerinin açıkça yazılmaması durumunda, keşidecinin ad ve soyadının yanında bir yer yazılı ise, bu yer keşide yeri sayılacaktır.

Ödeme yeri: Çekte ödeme yerinin gösterilmesi zorunlu değil alternatif unsurlardandır. Ödeme yeri gösterilmemiş ise, muhatabın ad ve soyadının yanında gösterilen yer ödeme yeri sayılacaktır.

3-) Çek Kanunu’na Göre Bulunması Zorunlu Unsurlar

*Vergi kimlik numarası,

*Banka şubesinin adı ve hesap numarası,

*Banka tarafından basılmış bir çek karnesinin varlığı,

*Karekod ve Seri Numarası

4-) İhtiyari Unsurlar

Çeklerde ihtiyari unsurlar, çekin sahibinin veya düzenleyenin tercihine bağlı olarak ekleyebileceği unsurlardır. Bu unsurların varlığı veya yokluğu çekin geçerliliğini etkilemez. Bu unsurlara kısaca değinmek gerekirse;

**Lehtar veya “Hamiline” Kaydı,

**Menfi Emre Kaydı,

**Aval Kaydı,

**Çizgili Çek, Mahsup Çeki ve Diğer Çek Türlerine İlişkin Kayıtlar,

**Protestodan Muafiyet Kaydı..

ÇEKTE BULUNMASI GEREKEN ASLİ UNSURLARIN YOKLUĞU HALİNDE?

Yasada çek için öngörülen asli unsurların yokluğu o senedi çek olmaktan çıkaracaktır. Bu durumda eğer senet emre düzenlenmiş ise; havale hükmüne tabi olur. Hamiline düzenlenmiş olması halinde havale bile sayılamaz. Ancak yazılı delil başlangıcı sayılabilir.

Önemle belirtmek gerekir ki senet çek niteliği taşımadıkça, ciro edilmesi de söz konusu değildir. İcra İflas Kanununda kambiyo senetleri hakkında özel takip yolu öngörülmüştür, ancak senedin çek vasfını haiz olmaması halinde bu yoldan yararlanılması da mümkün olamayacaktır.

ÇEKTE ISLAK İMZA ŞARTI?

Çek, ancak el yazısı ile atılan ıslak imza ile düzenlenebilir. İmza yerine parmak basılamaz, mühür vb. işaretler kullanılamaz. Görme engelliler ise imza atabildikleri takdirde herhangi bir şahide gerek olmadan çek düzenleyebilir. Yukarıda da belirttiğimiz üzere düzenleyenin imzası, çekte mutlaka bulunması gereken bir unsurdur. İmza şeklen ıslak imzalı olmalıdır. Bu kapsamda kişinin çekin üzerinde parmak izini kullanarak veya herhangi bir elektronik imza yoluyla çeki imzalaması durumunda, bu çekin herhangi bir geçerliliğinin olmayacağı unutulmamalıdır. Yetkisiz kişi tarafından imzalanılan çek ise geçersiz olmayıp yetkisiz kişi bu çekten sorumlu tutulabilecektir.

ÇEKİN İBRAZI?

Kıymetli evrak niteliğinden dolayı çekin ödenmek üzere belirli bir yerde ve belirli bir süre içerisinde muhataba ibraz edilmesi zorunludur. Çekin usulüne uygun şekilde Bankaya ibraz edilmesi üzerine muhatap banka tarafından çek bedelinin ödenmesi gerekmektedir. Çekin karşılığının bulunması durumunda muhatap banka tarafından çek bedeli, çekin karşılığının kısmen yahut tamamen bulunmaması hâlinde ise her bir çek yaprağı için Çek Kanununun 3. maddesi çerçevesinde belirlenen tutarlar ödenir.

Çekte ödemenin gerçekleşebilmesi için hamilin çeki muhataba ibraz etmesi gerekmektedir. Çekte ibraz süreleri Ticaret Kanunumuzun 796. Maddesinde düzenlenmiştir. Buna göre:

**Çek, düzenlendiği yerde ödenecekse ON GÜN,

**Düzenlendiği yerden başka bir yerde ödenecekse BİR AY,

**Ödeneceği ülkeden başka bir ülkede düzenlenen çek ise; Düzenlenme yeri ile ödeme yeri aynı kıtada ise BİR AY, Ayrı kıtalarda ise ÜÇ AY,

İçerisinde muhataba çeki ibraz etmelidir.

ÇEKİN İLERİ TARİHLİ DÜZENLENMESİ?

Kural olarak, çekin düzenlenme tarihinin çekin gerçekten düzenlendiği tarih olması gerekmektedir. Fakat uygulamada ileri tarihli düzenlenen çeklere de rastlamak mümkündür. Çek Kanunu’nun Geçici 3. maddesinin 5. fıkrası gereğince; 31.12.2023 tarihine kadar çekte ileri tarihli bir düzenleme tarihinin belirlenmesi mümkündür. Zira söz konusu madde şu şekildedir:

“31/12/2023 tarihine kadar, üzerinde yazılı düzenleme tarihinden önce çekin ödenmek için muhatap bankaya ibrazı geçersizdir.”

Bu süre 7491 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun’un 65. Maddesiyle 31.12.2025 tarihine kadar uzatıldı. Böylece çek üzerinde yazan düzenleme tarihten önce çekin ödenmek üzere muhatap bankaya ibraz edilmesi 31/12/2025 tarihine kadar geçersiz olacaktır.

Söz konusu hüküm gereğince; 31.12.2025 tarihine kadar, çek üzerinde yazılı olan tarihten önce ödenmesi için çekin muhatap bankaya ibraz edilmesi ya da karşılıksız çek işlemi yapılmasını istemek mümkün değildir. Bu nedenle çekin üzerinde yazılı olan düzenleme tarihinin beklenmesi gerekir.

ÇEKTE YASAK KAYIT ‘VADE’?

Çek, bir ödeme aracı olmasına rağmen vadeli bir ödeme aracı değildir. Bu nedenle çekte vade tarihi kaydı konulması mümkün değildir. Ancak dikkat edilmesi gerekir ki; Çeke vade yazılsa bile, çek geçersiz olmaz, vadeye dair kayıt yazılmamış sayılır. Uygulamada ise bazen çekin düzenlenme tarihine gerçek tarihten daha ileri bir tarih yazılarak çek vadeli bir hale getirilmektedir. Bu çeklere uygulamada ‘vadeli çek’ denilmektedir. Ancak kanunun ilgili maddesine göre çekte yazan düzenlenme tarihinden daha önce ibraz edilen çekler de ibraz edildiği gün ödenir.

ÇEKTE ZAMANAŞIMI?

Çek, kambiyo vasfına haiz olduğundan, 6102 sayılı TTK’ya göre çeklerde zamanaşımı süresi de 3 yıldır. İlgili kanun maddesi gereğince;

“Hamilin, cirantalarla düzenleyene ve diğer çek borçlularına karşı sahip olduğu başvurma hakları, ibraz süresinin bitiminden itibaren üç yıl geçmekle zamanaşımına uğrar.

Çek borçlularından birinin diğerine karşı sahip olduğu başvurma hakları, bu çek borçlusunun çeki ödediği veya çekin dava yolu ile kendisine karşı ileri sürüldüğü tarihten itibaren üç yıl geçmekle zamanaşımına uğrar.”

ÇEKİN CİROSU?

Çek, ciro ile başkasına devredilebilir. Ciro yapan kişiye ciranta denir. İki tür ciro vardır:

1-Tam ciro: Çekin devredildiği kişinin ad ve soyadı ile “ödeyiniz” yazılarak imzalanır. İsmi yazan kişiden başkası tahsil edemez.

2-Beyaz ciro: İsim belirtilmeden sadece “ödeyiniz” yazılır ve imzalanır. Çek kimin elinde ise o tahsil edebilir.

AÇIK ÇEK?

Ticari hayatta özelikle çekin verildiği an alacak kaleminin belli olmaması veya bir zarar ortaya çıkma ihtimalinde zararın miktarının o an belirlenmeyecek olması gibi sebeplerle çekteki bazı unsurların eksik olarak olarak lehtara teslim edilmesi mümkündür. Örneğin çekteki bedel kısmının veya tarih kısmının boş bırakılarak imzalanmak suretiyle lehtara verilmesi durumunda lehtar tarafından bu boşlukların doldurularak çekin kullanılması da belirli şartlar dahilinde mümkün olabilmektedir. Düzenleyen ise çekteki boş kısımların aradaki anlaşmaya aykırı olarak düzenlendiği iddiasını ispatla mükelleftir. Sonuç olarak zorunlu unsurların lehtara teslim sırasında değil ödeme için ibrazı aşamasında bu unsurları taşıması gerektiği söylenebilecektir.

ÇEK DEFTERİ TÜRLERİ?

➢LACİVERT ÇEK : Tacir Çeki

➢KIRMIZI ÇEK : Hamiline Düzenlenen Tacir Çeki

➢YEŞİL ÇEK : Tacir olmayan Gerçek kişi Çeki

➢KAHVERENGİ ÇEK : Hamiline düzenlenen tacir olmayan kişi Çeki